作者:思琪Riley 梓柒|编辑

来源:Riley的财商圈

文章已获授权

二十年的商业咨询,见过太多外资品牌"雄心进场、灰头出场"的故事。

斯堪尼亚这次,让我停顿了很久。

166亿人民币,80万平方米厂区,年产能5万辆,这是它134年历史上最大的一笔单体工厂投资。

不是在欧洲,不是在北美,而是在江苏如皋这座城市。

01|先说一个很多人忽视的结构性前提

斯堪尼亚究竟想在中国市场里扮演什么角色?

配资网站中国本土重卡品牌这十年经历了一轮脱胎换骨的进化,大修里程从几十万公里追到了120万公里级别,车联网、智能驾驶辅助的迭代速度甚至超过了欧洲,服务网点密度更是碾压级的。

三一重卡在县级市布了500多个服务网点,出了问题当天解决;中国重汽、一汽解放的价格早已到40万元以下区间。

斯堪尼亚如果正面硬打价格战,它没有任何胜算,这一点斯堪尼亚自己比谁都清楚。

而斯堪尼亚真正在押注的,不是今天的中国重卡市场,而是这个市场正在发生的一次结构性迁移。

图源:斯堪尼亚官网截图

02|存量博弈时代的"幸存者效应"

这轮下行周期把大量小规模运输企业直接清洗出局,留下来的是那批账算得精、扛得住周期压力的经营者。

这个过程,在商业上有个专门的词,存量博弈的幸存者效应。

幸存者的共同特征是什么?

他们开始认真算长周期的账了,不再只看裸车价,开始问燃油效率、大修周期、残值率,换句话说,他们的采购逻辑,正在从"买得起"向"算得过来"迁移。

斯堪尼亚的整套商业逻辑,恰恰是为这种迁移而生的。

TCO这套理论在欧洲讲了几十年,但真正能听进去的中国客户,以前少之又少。

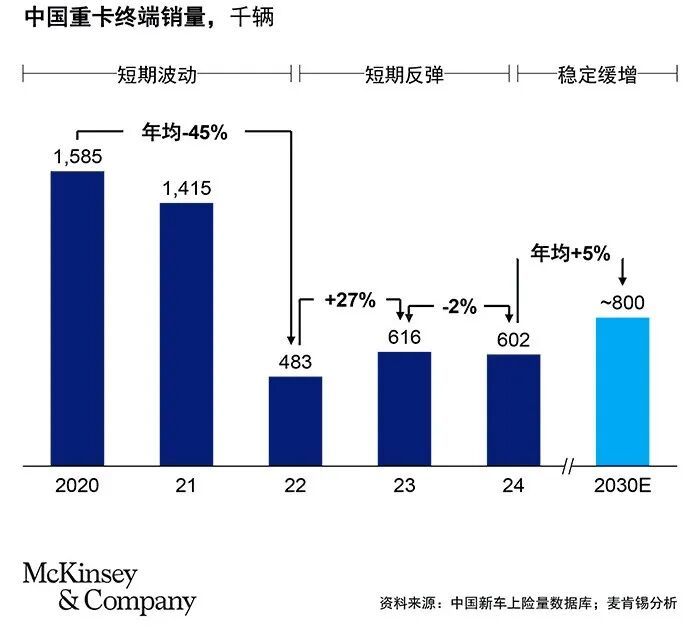

数据来源:麦肯锡分析

当市场还在增量扩张阶段,"便宜买一台、跑烂再换一台"的逻辑完全合理,根本没有人愿意花精力算五年或十年后的油耗差。

但现在,市场变了。

这不是斯堪尼亚的主观判断,而是一个客观窗口正在打开,能不能接住这个窗口,才是如皋工厂这166亿赌注的核心命题。

03|独资模式的真实含义:不只是控股权

独资决策背后,有一个更根本的商业考量:品牌纯度。

在中国卡车合资史上,几乎所有的合资案例都走向了同一个结局,合资品牌的产品线逐渐向低端市场下探,以获取更大的销量规模;与此同时,合资方技术转移的动力越来越弱,因为转移太多等于养大对手。

元股证券:ygzq.hk

斯堪尼亚显然看透了这一点。

选择全资独资,意味着它可以完整移植欧洲的质量标准和生产体系,如皋下线的车辆与瑞典本土和巴西工厂的品质标准保持一致,这一点被斯堪尼亚高管在多个公开场合反复强调。

它要在中国市场的消费者心里种下一个认知,斯堪尼亚的品质,不因为在哪里造而有任何折扣。

这是一场关于品牌资产的长期投资,而不是一场销量的短期冲刺。

图源:斯堪尼亚官网截图

从这个角度理解,如皋工厂的166亿,本质上是斯堪尼亚花钱在中国市场买品牌可信度。

04|这笔账里隐性的风险

我不想把这篇文章写成捧场文,所以必须说几个斯堪尼亚真正需要面对的结构性难题。

第一个,是服务网络的密度差距。

目前斯堪尼亚在中国只有大约40家授权服务网点,覆盖度与国产品牌相比根本不在一个量级。

重卡不是轿车,它停下来就是钱停下来,配件等待三到五天对运输企业是实实在在的经济损失。

第二个,是电动化的时间窗口压力。

中国重卡电动化率在2024年已经突破13.6%,而且这个速度正在加快。

如皋工厂具备电动车生产能力,但真正有竞争力的电动重卡产品何时能在中国推出,仍是一个悬而未决的问题。

相比之下,比亚迪、宇通等中国品牌已经在新能源重卡领域完成了大量市场验证。

图源:斯堪尼亚部分工作岗位

第三个,也是最容易被忽视的:文化适配成本。

斯堪尼亚总裁柯木兰喊出"在中国,更中国",是一句很好的战略口号,但口号能否落地,取决于组织的学习速度。

斯堪尼亚在华员工三年内从75人增长到3000人,这个速度本身值得肯定,但大规模招募本土人才之后,如何在保持欧洲品质标准的同时,又真正具备中国市场的敏锐度,这是一道组织管理上的难题,没有捷径。

05|如皋的另一层战略意图

如皋工厂规划年产能5万辆,其中大约一半用于大陆市场销售,另一半出口,主要覆盖东南亚和大洋洲市场。

这意味着如皋不是一个服务中国市场的区域工厂,而是斯堪尼亚全球三大制造基地之一(另外两个在瑞典本土和巴西)。

这个定位,打开了另一个维度的想象空间。

斯堪尼亚亚洲研发负责人索尼娅·埃德斯托明确表态,中国技术将被整合进传拓集团的模块化系统TMS,并向全球市场输出。

这句话的意思是,如皋不只是吸收中国的制造成本优势,而是真正把中国的数字化技术、智能化能力、供应链效率,纳入斯堪尼亚全球产品体系的进化中。

图源:斯堪尼亚官网

意味着斯堪尼亚对中国创新能力的判断已经从"需要本土化适配"升级到了"中国可以成为技术源头"。

中国重卡行业的电动化速度、智能网联技术的迭代节奏、供应链的组织效率,在全球范围内目前确实处于领先位置。

斯堪尼亚用如皋工厂把自己嵌入这个创新生态,既是进入中国,也是借道中国升级全球竞争力。

06|品牌扩张的底层逻辑

很多人看到斯堪尼亚把旗舰车型起售价53.9万,就认为这是一次"降维打击"或者"价格妥协",但我认为不同。

斯堪尼亚真正在做的,是降门槛,而不是降品牌。

两者的区别很微妙,但商业结果截然不同。

降价是主动压缩利润换取市场份额,这是一条很难持续的路,因为一旦品牌的价格锚点被打破,重建极其困难。

降门槛则是通过本地化生产降低供应链成本,把省下来的成本让给消费者,同时通过租赁方案把购买行为从"一次性大额支出"变成"持续性经营投入",让那些算得清楚账但资本金不够厚的运输企业,有机会进入斯堪尼亚的使用圈。

一旦进入使用圈,TCO的账就可以开始算了。

图源:卡车之家

07|写到最后

一个做了二十年品牌咨询的人,见过太多故事,很难做到无条件乐观。

斯堪尼亚在中国这盘棋,我认为是一步"必须走、但很难走好"的棋。

"必须走",是因为中国是全球最大的重卡单一市场,守着它继续做一个高价进口小众品牌,等同于战略性放弃,这对任何一家有全球野心的商用车企业来说都是不可接受的。

秦始皇统一天下,实行“焚书坑儒”政策,却不焚《周易》,于是易学得以传承不绝。到了汉初,易学研究出现了新的高潮。许多研究者致力于易学研究,对易学的发展起了较大的推动作用。在由秦入汉的过渡阶段中,地位较为独特的就是陆贾了。

"很难走好",是因为斯堪尼亚面对的不是一个等待被教育的市场,而是一个已经在全球范围内具备领先竞争力的本土产业生态,价格、服务网络、电动化、迭代速度,每一项都是真实的壁垒,不是一座工厂就能翻越的。

真正的变量,是中国运营物流行业的结构性升级速度。

如果未来五年,大型专业化运输企业的比例持续提升,精细化经营成为行业主流,斯堪尼亚的TCO逻辑就能找到越来越多的买单者。

如果行业仍然维持高度分散的小散户格局,这场赌注就会比预期艰难很多。

合法证券配资服务网提示:本文来自互联网,不代表本网站观点。