(来源:中粮期货研究中心)

配资世家炒股开户

配资世家炒股开户元股证券:ygzq.hk

加科思(01167.HK)公布,有关北京加科思、加科瑞康、海松资本及一名产业合作方订立的增资协议及股权转让协议。公司附属公司北京加科思,就其订立的增资协议及股权转让协议,已收到海松资本支付的人民币1.25亿元的首付款。该首付款的到账,进一步充盈了集团的现金储备,也将为集团后续创新肿瘤疗法管线研发的推进提供助力。

摘要

META算力出租,被市场担忧是否构成由景气转过剩的拐点。虽然拐点证据尚不充分,但至少揭示了一家企业资金流的紧张,就足以影响全局的冷暖。过去中美对尖端科技的资金支持,是支撑科技主线的基石。

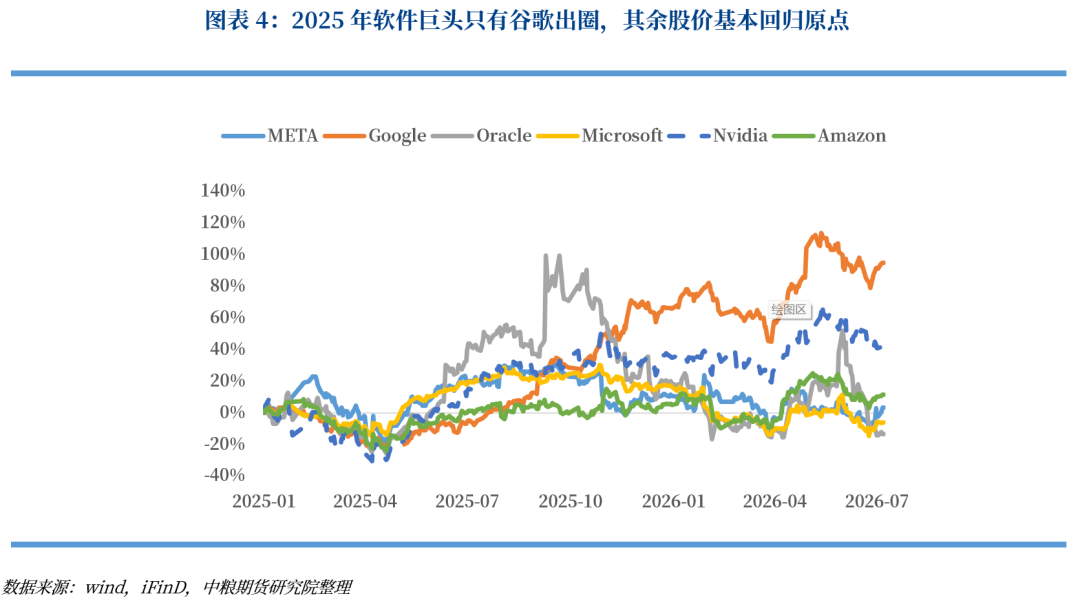

流动性充裕的另一面,是“雨天收伞”的扎心逻辑。虽然美国放宽银行资本金监管,鼓励银行以直接信贷替换庞大的私募信贷,但相应银行也取得了更高的流动性结构调整话语权。当下银行→私募→科技企业的资金通道顺畅与否,将更灵活取决于各自银行自身的判断,个例利空突发后的不可控传染将对整体预期构成更大破坏性。从股价来看,2025年科技互联网巨头,除模型优秀的谷歌以外,股价全部回归原点附近,科技圈子的流动性已呈现明显的存量争夺。

今年美国流动性结构调整的新变量,是传统工商业信贷与消费信贷的崛起。历史上流动性→信贷→通胀的经验大概率将会重演。金融资本也根据需求的回暖(转向加息)预期,开始持续多配能源、农产品。不断尝试以宏大叙事,抢夺行业定价权。

特别是资金以美伊、厄尔尼诺反复尝试拉动农产品,本质在于高低切的盈亏性价比。即使迎着加息预期,也是在通胀坐实之后,坐实就需要涨价,这是产业需要重视的逻辑顺序。其次极充裕流动性一旦集中在单一资产发力,对幅度的扰动,今年已经在白银、原油窥得一二,产业不建议拿传统的价位高低经验去套本轮周期。

流动性是科技的底部支撑

近期美国Meta公司宣布出租算力的消息引发市场剧烈震荡,市场再一次尝试押注AI基础设施的投资逻辑从“不计成本”转向“精打细算”的重大拐点,开始营销“算力过剩”的概念。虽然当下并未打破科技景气预期,但是从7月来看,国内外资产的风格确实开始悄然切换。

本轮是否就此结束?证据尚不充分。因为支撑科技的两端——盈利与流动性,尚未观察到系统性的拐点。Token虽然终有内卷降价的一天,但当下科技景气与就业的K型割裂,并未阻止对未来新需求的畅想。这种畅想的背后,来自于国家之间的竞速抢跑,为尽早占领AI话语权而铺设的信贷高速公路,既流动性的大力支持。

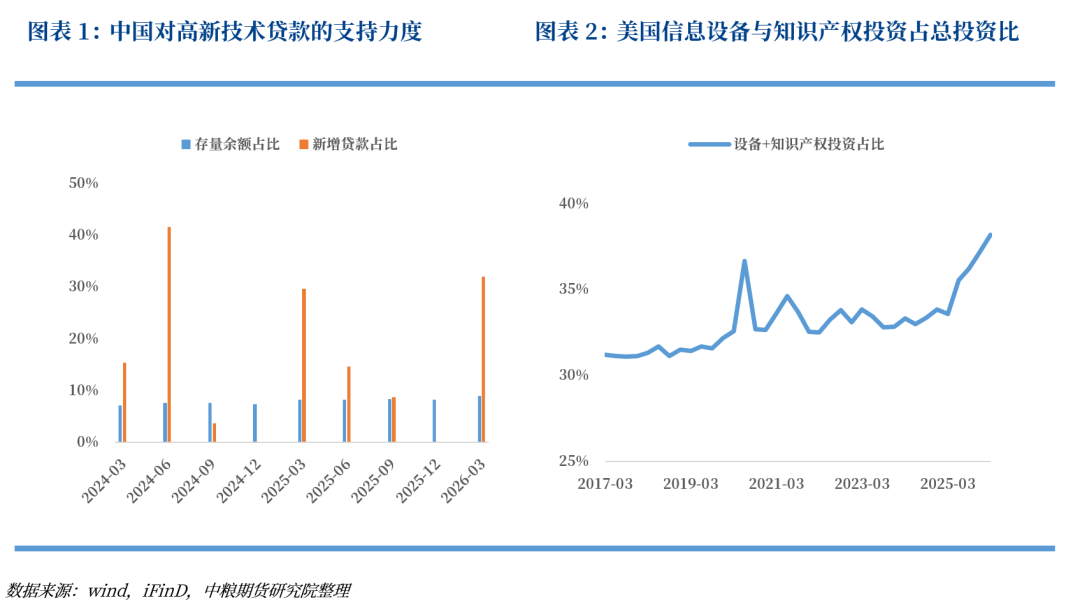

以投资为例,中国有对高新技术企业与科技型中小企业贷款投放的直接数据披露。如果以存量贷款余额来看,上述两类高新技术企业贷款占比大约仅为8%左右。但是近三年季度投放,这种小权重领域,却经常获得远大于自身权重的投放比例。中国对高科技的支持,在投资端的体现不言而喻。美国相对缺乏细分的数据,大致知道银行对科技企业的直投比例有限,主要通过私募信贷间接向企业投资。但是如果从自下而上的视角,企业汇总的信息设备和知识产权投资,占总投资比自2025年开始是一个陡峭上升的状态。这与相当多的科技巨头参与到AI模型与算力的军备竞赛时点是匹配的。

由此可见,流动性对科技端的支持,以信贷投资的形式直观呈现,这是本轮科技景气的底层框架。

流动性的另一副面孔

“晴天送伞,雨天收伞。”这是完全市场主导的金融体系,最扎心的逻辑概括。盛宴逻辑一旦反转,戴维斯双杀将对市场造成非常可怕的反噬幅度。当前路径已严重依赖于天量流动性的支持下,为什么市场非常关注META的算力出租,仅仅一个公司的个例,或者说市场会对科技端每一处风吹草动的关注,原因就在于对场景逆转后踩踏的恐惧。

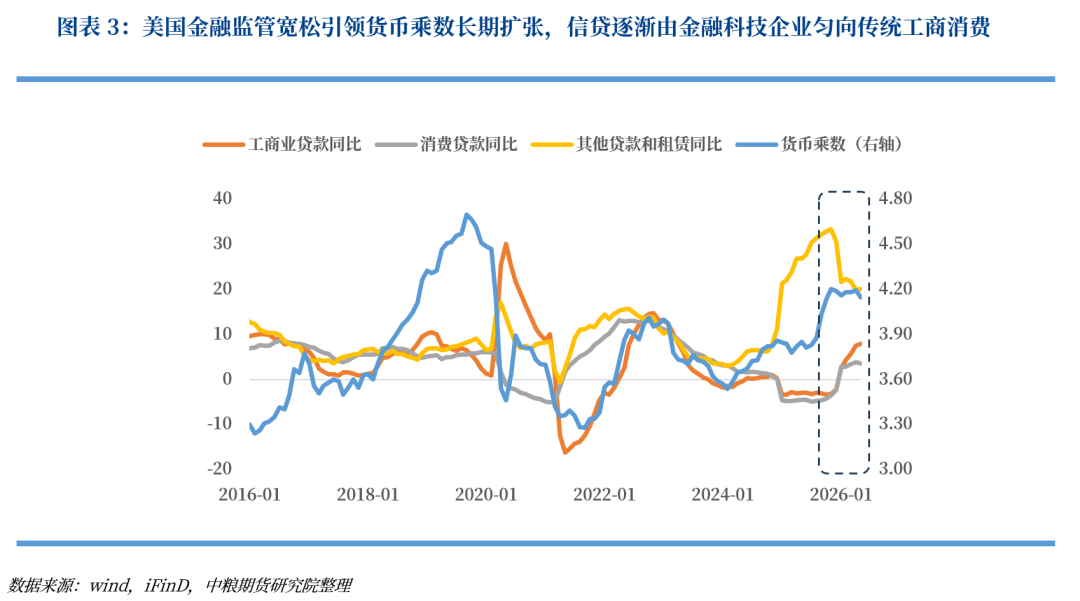

关于海外科技的具体融资渠道,只有文献数据显示主要来自于私募信贷,年化可能在8%-10%。私募信贷的资金来源是银行、养老基金、保险等,成分更为复杂。这种通道在银行端的呈现,主要体现为银行对金融、非传统工商企业的贷款,以“其他贷款和租赁”的名义在2025年呈现井喷式增长。这种层层中介的传递,将更灵活取决于各自银行自身的判断,以及个例利空突发后的不可控传染。例如近期汇丰和巴克莱开始系统性收紧与私募信贷的业务,起源于年初MFS破产的个案。如果未来因科技盈利兑现问题,导致单一私募及背后金融系统出现风险敞口,可能银行间的共振收紧才是最可怕的。

从广义流动性来讲,当下特朗普主推的金融监管,特别对银行资本金的放宽,将进一步鼓励银行业对外信贷,相应货币乘数将持续上升。但是结构性上,银行也相应拥有更高的结构影响力,可能呈现一个社会流动性宽松,但部分行业明显紧缩的现象。对于科技,最担忧的就是“雨天收伞”,一旦收益预期不能满足8%以上高昂的融资成本,亟需砸钱突破瓶颈时遇到了断贷抽贷,可能代价就是毁灭性。有没有这种担忧迹象?如果观察具体2025年到今年AI当红龙头的更迭,就可以清晰发现,资本更多时候在缩圈、在甄别,过去传统的互联网巨头中,只有谷歌的模型被市场认可,其余模型的展现均输给了OpenAI、Anthropic等崛起势力。这种与去年上半年沾了AI就鸡犬升天的区别,就是圈内的流动性,逐渐从一个不计代价投入的增量,转变为审慎算计的存量。

流动性的终点是通胀

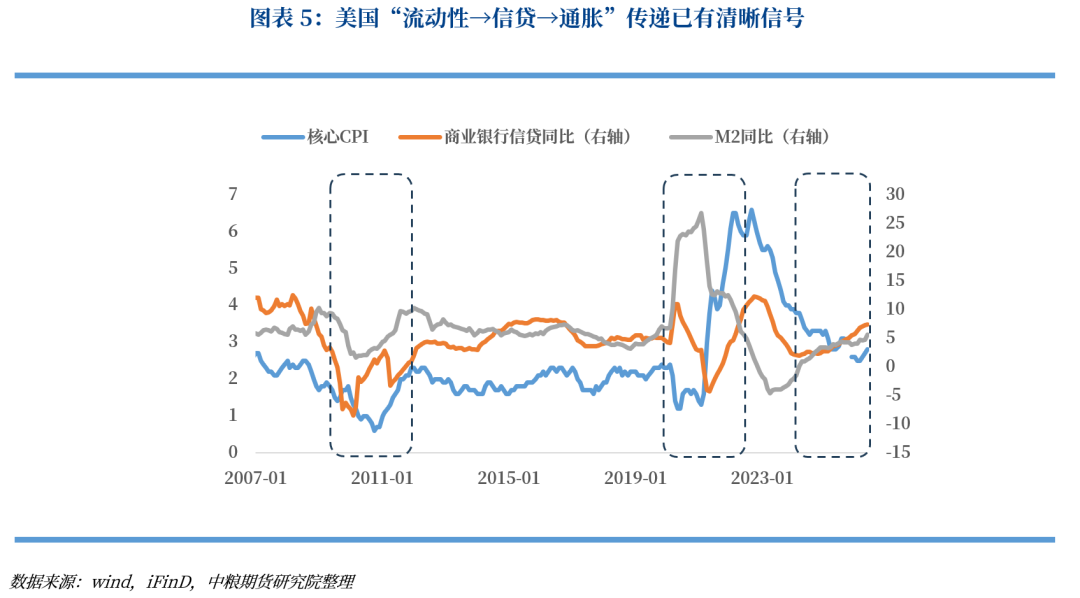

当货币供大于求,就会推升物价水平,这是最质朴的经济学原理。经历2025年美联储预防式三轮降息,流动性的充裕、需求的刚性共振下,海外通胀开始逐级攀升。虽然美伊冲突提供了通胀爆发的起点,但油价的落幕,并不一定代表通胀回归原点。流动性→信贷→通胀的传递逻辑再次清晰。与2008年、2021年的信贷后置修复雷同,过去在美联储连续降息与重新转向扩表的操作下,2025年开始信贷再度转向扩张。

本轮通胀可能已现由弱转强的拐点,线索来源于图表3的信贷结果。上文论述了信贷优先投放于非银金融,主要借私募通道服务于AI的融资需求。但进入2026年,我们清晰观察到了传统工商业信贷与消费信贷的扩张,这意味着传统需求端一个强烈的上升信号。对应的,2021年一二季度两类贷款的见底反弹,恰是上一轮通胀坐实反转的起点。

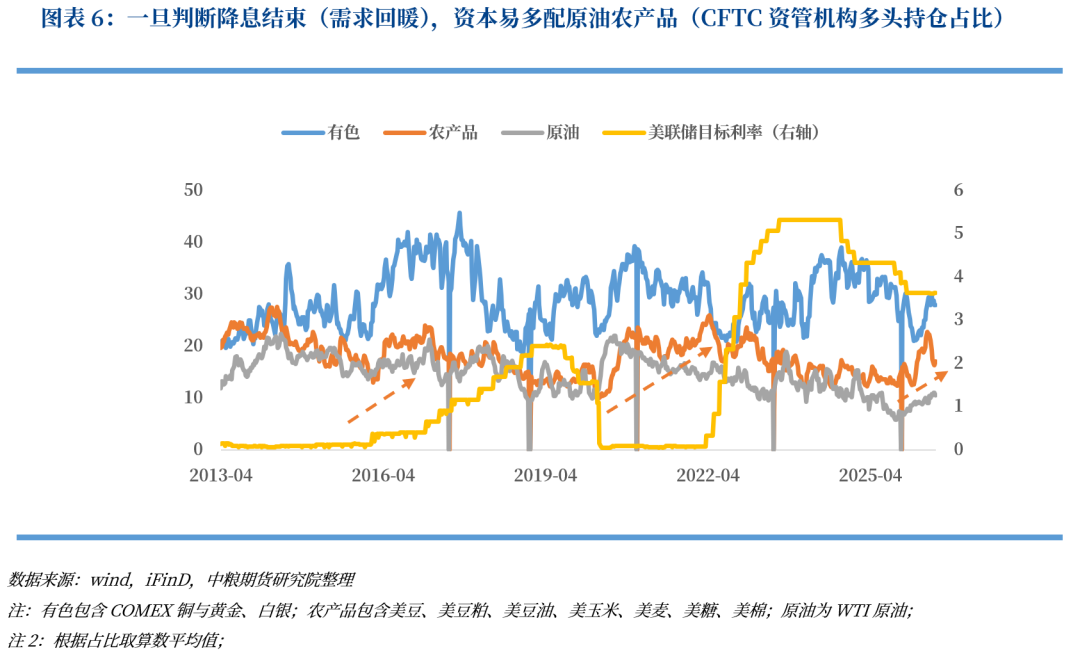

当需求确认回暖,传统商品的一头就有了支撑,充裕流动性也会相应吸引过来“搞事”。在之前笔者的《科技之外还值得投什么——大宗商品篇》已提到,科技偏好回落与通胀易形成对家,逻辑很简单——通胀带来加息,加息最利空高增长高估值股票,当下AI科技就是高增长高估值的代表。本篇从资金流动性的维度,亦能发现类似的道理:当市场确认降息结束,即需求触底回暖时,充裕流动性就会开始拥抱传统供需定价的原油和农产品。金融资本开始介入,抢夺这类资产的定价权。

所以套在今年的实际走势,就会发现一个现象:贵金属盛宴结束后,宏观资金频繁尝试拿一个大的故事去拉能化与农产品,像美伊证实则走出匪夷所思的爆发幅度,农产品证伪就回归原点。但证伪了,宏观资金贼心不死,又换一个厄尔尼诺的概念继续期待,本质在于高低切的盈亏性价比。如果消费与实体信贷回暖,推动通胀上升的路径不得不重视。即使迎着加息预期,也是在通胀坐实之后,坐实就需要涨价,这是产业需要重视的逻辑顺序。其次极充裕流动性一旦集中在单一资产发力,对幅度的扰动,今年已经在白银、原油窥得一二,产业不建议拿传统的价位高低经验去套本轮周期。

作者简介

范永嘉

中粮期货研究院 宏观资深研究员

交易咨询证号:Z0014840

]article_adlist-->

风险揭示

内容版权归中粮期货所有,未经授权请勿使用,违规者将依法追责;观点仅反映发布当日判断,不构成交易建议;期货交易风险较高,公司不对交易结果承担责任;市场存在不确定性,敬请您审慎操作。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

合法证券配资服务网提示:本文来自互联网,不代表本网站观点。